年末調整で「保険料控除」を受けるには、給与所得者の保険料控除申告書に、控除証明書等の内容を転記します。この記事は、会社員(従業員)が差し戻しなく一発で通すことを目的に、該当欄だけ最短で書く手順→証明書のどこを見るか→転記のコツ→提出・添付→出し忘れ(確定申告)まで、毎年使える形で整理します。

※重要:社内で配布される様式(システム入力・独自書式)でも、考え方は同じです。「何を証明書から拾い、どこに記録するか」が分かるように書いています。最新様式・記載例は国税庁ページから差し替え運用できるよう、本文内にリンクを置いています。

目次

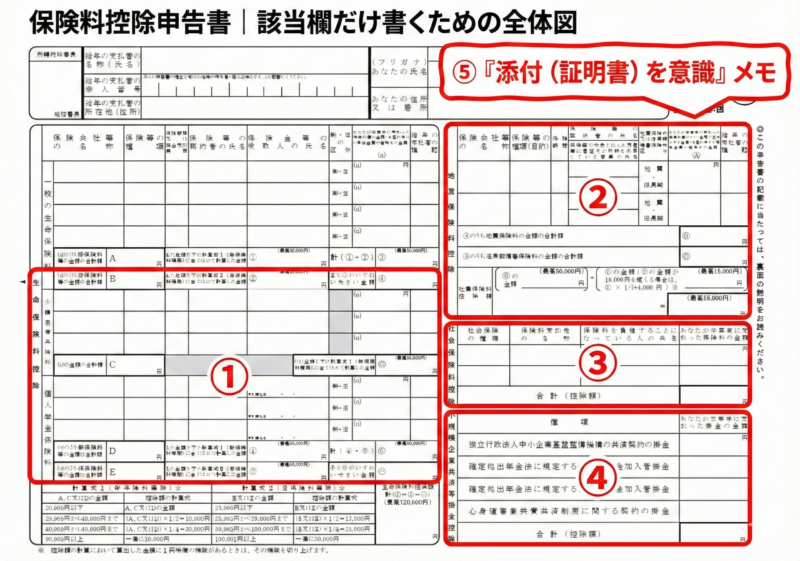

該当欄だけ最短で書く手順(5分で終わる)

まずは「自分が書く欄だけ」を確定し、第二表(明細)→第一表(計算)の順で埋めると早いです。

1分で判定:あなたが書く欄はどれ?(はいの欄だけ)

- 生命保険:生命保険会社等から生命保険料控除証明書(紙/電子)を受け取っている → はい

- 地震保険:損保会社等から地震保険料控除証明書(紙/電子)を受け取っている → はい

- 社会保険:国民年金・国保などを自分で払った/家族分を自分が負担して払った → はい

- 小規模/iDeCo:iDeCo等の掛金払込証明書を受け取っている → はい

最短フロー:この順に書く

- 証明書を並べる(生命/地震/iDeCo等/社会保険の領収・納付証明)

- 第二表(明細欄)を先に埋める(会社名・種類・金額の転記)

- 第一表(計算欄)が必要なら控除額を計算(会社の年調システムで自動計算なら「金額入力のみ」の場合あり)

- 「うち年末調整等以外」「源泉徴収分」の書き分けを確認(ここが差し戻し多発ポイント)

- 添付・提出(紙/電子は会社指示に従う)

国税庁の手続案内では、保険料控除を受ける給与所得者は、申告書に記載して給与の支払者へ提出し、提出時期は「その年最後に給与等の支払を受ける日の前日まで」とされています(会社の社内締切は別途設定されます)。

保険料控除申告書は「どれを」「どこに」書く書類か(年末調整/確定申告)

保険料控除申告書は、年末調整で主に次の控除を申告するための書類です。

- 生命保険料控除(一般/介護医療/個人年金 + 新旧制度)

- 地震保険料控除(旧長期損害保険料の経過措置を含む)

- 社会保険料控除(健康保険・年金など。給与天引き・自分払い・家族分の扱いに注意)

- 小規模企業共済等掛金控除(iDeCo等)

最新の申告書様式(PDF/入力用PDF)や公式の記載例は、国税庁の「各種申告書・記載例」ページから取得できます。

国税庁:各種申告書・記載例(保険料控除申告書の様式・記載例)

生命保険料控除の書き方(最重要:一般/介護医療/個人年金・新旧制度)

生命保険料控除は、「区分(3つ)」と「新旧制度」の組み合わせでミスが起きやすい項目です。ここを押さえるだけで差し戻しが激減します。

まず「区分」と「新旧制度」を確定する(ここが8割)

- 区分(3つ):一般の生命保険料/介護医療保険料/個人年金保険料

- 新旧制度:平成24年1月1日以後に締結した契約(新契約)か、平成23年12月31日以前に締結した契約(旧契約)かで取扱い・計算が異なります。

新旧の判定は、一般に「申込日」や「責任開始日」ではなく、保険期間の起算日である「契約日」を基準にする考え方が示されています(保険会社の証明書表示に従うのが安全です)。

控除証明書のどこを見る?(迷いを消す「3点セット」)

保険会社ごとに見た目は違っても、転記に必要なのは基本的にこの3つです。

- 区分:一般/介護医療/個人年金(証明書に表示されています)

- 適用制度:新契約/旧契約(または契約日)

- 本年中に支払った保険料等(申告額):年分の支払額。契約者配当金などがある場合は控除計算上「除く」扱いになることがあります(証明書表示の「申告額」を優先)。

第二表(明細欄)の書き方:まずは「支払額」を正確に

第二表の「生命保険料控除」欄には、区分ごとに明細を記入します(複数契約は行を分ける)。

- 保険会社等の名称:保険会社名

- 保険等の種類:終身/定期/医療/がん/個人年金など(証明書に近い表現でOK)

- 保険期間等:終身、○年、など

- 契約者:証明書どおり

- 受取人・続柄:証明書どおり(要件判定に関わるので丁寧に)

- 本年中に支払った保険料等:証明書の「申告額(本年分)」をそのまま転記

差し戻し防止メモ:「毎月○円×残月」などの自己計算はせず、証明書に載っている年分の金額を転記します(中途解約・更新があっても証明書の表示を優先)。

第一表(計算欄)の書き方:新契約・旧契約の計算と上限

手書きで控除額を計算する場合は、第一表で計算します。会社の年調システムで自動計算される場合でも、新旧・区分の入力を誤ると控除額が変わるため、判定は必ず証明書表示で行います。

新契約(平成24年1月1日以後)は、区分ごとに次の段階計算(上限4万円)です。

- 20,000円以下:支払額の全額

- 20,000円超 40,000円以下:支払額×1/2+10,000円

- 40,000円超 80,000円以下:支払額×1/4+20,000円

- 80,000円超:一律40,000円

旧契約(平成23年12月31日以前)は、区分ごとに次の段階計算(上限5万円)です。

- 25,000円以下:支払額の全額

- 25,000円超 50,000円以下:支払額×1/2+12,500円

- 50,000円超:支払額×1/4+25,000円(最高50,000円)

加えて、生命保険料控除は3区分(一般・介護医療・個人年金)の合計で上限12万円です。また、新旧混在時には「どちらが有利か」で計算上の選択が生じるケースがあります(旧のみで5万円を限度にする等)。

参考:

よくある迷い:契約者が配偶者でも控除できる?

「妻(夫)が契約者だが、保険料は自分が払っている」場合でも、要件(受取人が自分・配偶者・親族である等)を満たせば、支払った人の控除対象になり得ることが示されています。契約者名だけで判断せず、証明書・契約内容で確認してください。

地震保険料控除の書き方(旧長期損害保険料も含む)

控除証明書のどこを見る?

地震保険は、証明書で次を確認します。

- 地震保険料(地震等損害部分)の金額

- 旧長期損害保険料の金額(該当者のみ:一定要件の長期損害保険契約等の経過措置)

旧長期損害保険料の経過措置や控除額の計算(上限等)は国税庁の説明を参照してください。

国税庁:地震保険料控除(旧長期損害の経過措置・控除額・手続)

第二表(明細欄)の書き方

第二表の「地震保険料控除」欄に、証明書の内容を転記します(複数契約は行を分ける)。会社名、契約の種類(地震/旧長期など)、支払額を丁寧に。

第一表(計算欄)の書き方:上限と選択ルール

地震保険料控除は、地震保険料は上限5万円、旧長期損害保険料は上限1万5千円など、区分ごとに計算します。さらに、同一契約で地震保険料と旧長期損害保険料の両方がある場合は、納税者の選択でどちらか一方になる注意があります(詳細は出典参照)。

社会保険料控除の書き方(給与天引き/自分払い/家族分)

書かなくていいケース(多い)

会社員の健康保険・厚生年金など給与から天引きされている社会保険料は、社内の年末調整手続で集計済みのことが多く、申告書への記入が不要な運用もあります。会社の案内が最優先です。

書くべきケース(差し戻しが出やすい)

次のような「自分で払った」「自分が負担して払った」社会保険料は控除対象になり得ます。

- 国民年金保険料(自分で納付)

- 国民健康保険料(税)を自分の口座振替等で支払った

- 生計を一にする配偶者・親族が負担する保険料を、自分が支払った など

注意(差し戻し多発):生計を一にする親族が受け取る年金から天引き(特別徴収)されている国民健康保険料(税)や後期高齢者医療保険料、介護保険料は、あなたの控除対象にならない旨が注意書きとして示されています。一方、口座振替であなたが支払った場合は対象になり得ます。

第二表の書き方(種類/金額/「うち年末調整等以外」)

- 保険料等の種類:国民年金、国民健康保険、介護保険 など

- 支払保険料等の計:その年に支払った金額(種類ごと)

- うち年末調整等以外:源泉徴収票(給与・年金)に記載されていない金額

源泉徴収票に記載された金額を記入する場合は、「保険料等の種類」欄に「源泉徴収分」と記入する扱いが示されています(社内運用に合わせてください)。

参考:

小規模企業共済等掛金控除の書き方(iDeCo・企業型DCの加入者掛金)

対象になる掛金(iDeCo等)と対象外

小規模企業共済等掛金控除の対象は、主に次の掛金です(iDeCo含む)。

- 小規模企業共済の掛金

- 確定拠出年金法の企業型年金加入者掛金/個人型年金加入者掛金(iDeCoなど)

- 心身障害者扶養共済制度の掛金(一定要件)

注意:配偶者その他の親族が加入者となっている掛金は、あなたの控除対象になりません(「払った人」ではなく「加入者本人」が重要)。

第二表の書き方(種類/金額/「うち年末調整等以外」)

- 保険料等の種類:iDeCo、小規模企業共済 など

- 支払保険料等の計:払込証明書にある年分の掛金合計

- うち年末調整等以外:源泉徴収票に記載されていない金額

すでに年末調整でこの控除を受けた金額を記入する場合の「源泉徴収分」の書き方も示されています(社内運用と整合を取ってください)。

参考:

提出・添付のしかた(紙/電子)と保存ルール

年末調整(会社提出)の基本:提出先と提出時期

保険料控除申告書は、給与の支払者(勤務先)に提出します。提出時期は原則として「その年最後に給与等の支払を受ける日の前日まで」とされています。会社は社内締切を設けるため、実務は社内締切に合わせてください。

国税庁:給与所得者の保険料控除の申告(提出時期・提出先・添付書類)

添付が必要になりやすいもの(生命・地震・iDeCo等)

一般に、生命保険料・地震保険料・小規模企業共済等掛金控除は、控除証明書(または会社が指定する代替資料)の提出がセットになります。紙提出か電子提出かは、会社の年末調整の運用(電子化の有無)によって異なります。

電子的控除証明書(年末調整電子化)を使う場合の考え方

年末調整手続を電子化している会社では、控除証明書をデータで受領・提出する運用があります。国税庁の「年末調整手続の電子化」ページに概要・メリットが整理されています。会社の指示(提出方法・ファイル形式・提出先)に合わせてください。

年末調整に間に合わない/出し忘れたとき(確定申告で取り戻す)

まずやること:再発行・データ取得

- 証明書がない:保険会社/iDeCoの運営管理機関等へ再発行(または電子データの再取得)

- 社内締切に間に合わない:年末調整ではなく確定申告で控除する方針に切り替える

確定申告での扱い(添付/提示の考え方)

地震保険料控除については、確定申告で控除を受ける場合、支払金額等を証明する書類や電磁的記録印刷書面を添付または提示する必要がある一方、年末調整で控除された場合は不要とされています(詳細は公式説明を参照)。

実務メモ:生命保険・iDeCo等も、基本は「証明書で金額を証明できること」が前提です。確定申告に切り替えるときは、国税庁の案内に従い、証明書類の扱い(添付/提示/電子)を確認してください。

差し戻しTOP10チェック(提出直前にここだけ確認)

- 生命保険の区分(一般/介護医療/個人年金)が証明書どおり

- 新旧制度を「契約日」基準(証明書表示)で判定している(申込日などで決めていない)

- 金額は「証明書の年分(申告額)」を転記し、自己計算していない

- 新旧混在を合算して1本の計算にしていない(新旧は別計算→合算)

- 新旧混在時に「有利選択(旧のみで5万円等)」の可能性を無視していない

- 地震保険で旧長期損害保険料の有無を見落としていない

- 地震保険で「同一契約で地震+旧長期」の場合の選択ルールを無視していない

- 社会保険で、親族の年金からの天引き(特別徴収)分など、控除対象外のものを混ぜていない

- iDeCo等で、加入者本人が自分であることを確認(配偶者名義は対象外)

- 「うち年末調整等以外」「源泉徴収分」の欄を、会社の案内と矛盾なく書けている

総務・給与担当向け:回収・確認チェック(差し戻しを減らす)

- 社内締切が、国税庁の提出時期(最終給与前日まで)と整合する運用になっている

- 生命保険:区分・新旧・申告額が読み取れる証明書(紙/電子)が揃っている

- 生命保険:新旧混在の入力ミス(合算・区分違い)を拾えるチェック観点を持つ

- 地震保険:旧長期損害の有無、同一契約での選択ルール違反を拾える

- 社会保険:源泉徴収票に集計済みのものと、従業員の自己払い(うち年末調整等以外)を分離する案内文がある

- iDeCo等:加入者本人要件(配偶者名義不可)を回収依頼・FAQに明記する

- 電子化運用:提出方法(データ形式・提出先・期限)と、証明書データの受領方法(マイナポータル連携等)の案内がある

出典(公的資料)

- 国税庁:給与所得者の保険料控除の申告(提出時期・提出先・添付書類)

- 国税庁:各種申告書・記載例(保険料控除申告書の様式・記載例)

- 国税庁:No.1141 生命保険料控除の対象となる保険契約等

- 国税庁:No.1140 生命保険料控除(Q&A)

- 国税庁:No.1145 地震保険料控除(旧長期損害の経過措置含む)

- 国税庁:No.1130 社会保険料控除(Q&A)

- 国税庁:No.1135 小規模企業共済等掛金控除

- 国税庁:新生命保険料控除制度の取扱い(契約日等の考え方)

- 国税庁:旧生命保険料と新生命保険料がある場合の控除額

- 国税庁:生命保険料控除の限度額計算

- 国税庁:年末調整手続の電子化の概要・メリット

求人広告を掲載したい方へ

採用係長は最大5つの求人検索エンジン(求人ボックス、Googleしごと検索、スタンバイ、Career jet、キュウサク)にワンクリックで連携できます。ぜひ一度お試しくださいませ。

採用係長とは?

「採用係長」は採用ブランディングから採用プロモーションまで採用業務全般を支援する

「採用マーケティングツール」です。

採用サイトの作成が

誰でも簡単に!

求人検索エンジン

最大5つへ一括連携!

応募者情報を

まとめて一括管理!

採用係長について知りたい方はこちらから

https://saiyo-kakaricho.com/同じカテゴリ内の人気記事

採用に関するお悩みならお任せ!採用業界に精通しており、Indeedや求人ボックスなどの求人検索エンジンから、リスティング・ディスプレイ広告などまで幅広い知識を持った、採用Webマーケティングのコンサルタントなどが記事を執筆していますm(_ _)m

ネットオン創業期に入社後、現在は取締役CTOとしてマーケティングからプロダクトまでを統括。

通算約200社のデジタルマーケティングコンサルタントを経験。特に難しいとされる、飲食や介護の正社員の応募単価を5万円台から1万円台に下げる実績を作り出した。

Indeedはもちろん、インターネット広告やDSP広告を組み合わせた効率的な集客や、Google Analytics等の解析ツールを利用した効果分析、サイト改善を強みとしている。