企業が健全な経営を行ううえで理解しておかなければならないのが「健康保険法」。

従業員やその家族の安全な生活を守る同制度は、企業が適切な運用を行うからこそ成り立ちます。

「健康保険法に関する情報がまとめられてたら楽なのに……」とお考えの方もいるのではないでしょうか。

当記事では、健康保険法の概要や歴史、給付金、事業主の義務など、企業が知っておきたい情報を網羅的に解説します。

「健康保険法の教科書」の代わりにできる記事なので、ぜひ当記事を日頃の業務にお役立てください。

目次

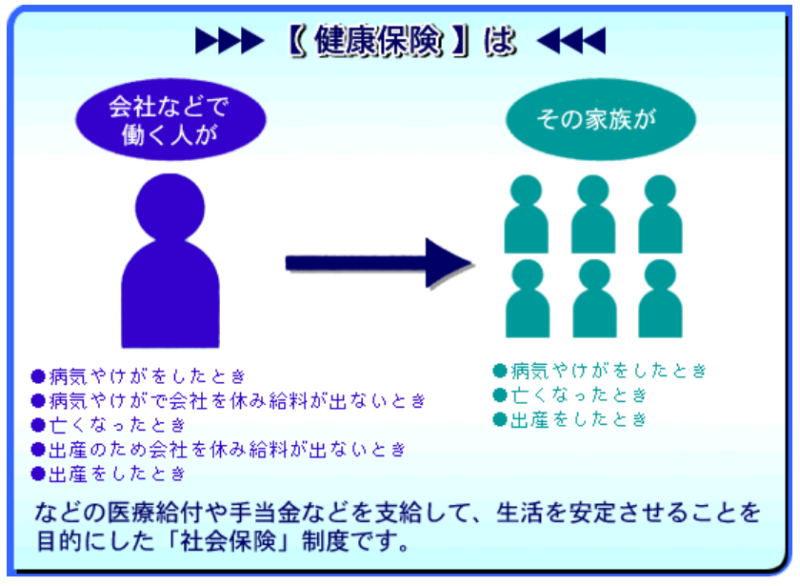

健康保険法とは?

(出典:制度の目的|全国健康保険協会 協会けんぽ)

健康保険法は、労働者やその家族が病気や怪我などにあった際に、医療サービスを受ける権利について保障する法律です。企業は従業員を健康保険に加入させ、一定の条件下で医療費の一部を補償することが求められます。

ここでは、健康保険法の概要について解説します。

健康保険法の歴史

健康保険法は、第一次世界大戦後、日本において労働者の健康を保護するために制定されました。それまでの日本では、民間企業は民間共済組合、公務員は官業共済組合により医療保険・生命保険が提供されていて、その加入は任意でした。

初めての法制化は1922年であり、その後何度か改正が行われる中で、制度が拡充されてきました。戦後、公的医療保険制度として整備され、1961年には「国民皆保険」が実現しています。

| 健康保険法の歴史 | |

| 1922年 | (旧)健康保険法公布(従業員10人以上の企業が対象) |

| 1926年 | 健康保険法施行 |

| 1934年 | 対象企業が「従業員5人以上」に拡大 |

| 1938年 | (旧)国民健康保険法制定 |

| 1958年 | (現)国民健康保険法制定 |

| 1961年 | 国民皆保険の実現 |

健康保険法の対象者

健康保険法の対象者は、基本的には「従業員」と「その家族」です。

加入した労働者を「被保険者」、加入した家族を「被扶養者」と呼びます。

被扶養者については加入に関する様々な規定があり、すべての家族が被扶養者となるわけではありません。人事担当者はこれらを正確に把握したうえで管理する必要があります。

健康保険法と健康保険法施行令、健康保険法施行規則の違い

「健康保険法施行令」と「健康保険法施行規則」は、健康保険法に関する詳細な規程が定められたものです。施行令には法律に関する基本原則が、法施行規則には具体的な事項や手続きについての規定が定められています。

法的効力の強さは、「法律」「施行令」「施行規則」の順番です。施行令と施行規則は、法律の曖昧な部分をカバーして、具体的な運用を明確にする役割を果たしています。

健康保険法と国民健康保険法の違い

健康保険法と混同されやすい法律に「国民健康保険法」があります。

両者は共に医療保険制度を規定する法律ですが、対象や運営主体に違いがあります。

健康保険法は「健康保険制度」について定めており、企業に勤める労働者とその家族が主な対象です。

一方、国民健康保険法は、「国民健康保険制度」について規定していて、非被用者や自営業者などが対象であり、自治体が運営主体となっています。

自分が個人事業主などの場合は国民健康保険制度について詳細に知る必要がありますが、多くの企業が詳しく理解する必要があるのは健康保険法のほうです。

健康保険法の適用事業所とは?

健康保険法の「適用事業所」とは、法に基づいて労働者が健康保険に加入することが義務づけられる事業所です。適用事業所にはさまざまな種類が存在し、それぞれ異なるルールや手続きが適用されます。

健康保険法の適用事業所の種類

適用事業所には、下記3つの種類があります。

- 強制適用事業所

- 任意適用事業所

- 特定適用事業所

それぞれの適用事業所について、概要や対象者、条件を解説します。

①強制適用事業所

強制適用事業所は、健康保険への加入が義務付けられている事業所のことです。

雇用主や従業員の意思に関係なく、条件を満たすすべての労働者が健康保険に加入しなければなりません。なお、条件によっては個人事業主も強制適用事業所となります。

具体的に、下記いずれかの条件に該当する場合は強制適用事業所となります。

| ・株式会社や合同会社といった法人事業主 ・従業員を5人以上雇用しており、法定16業種および士業(※)に該当する個人事業主 ※士業に関しては令和4年10月1日以降、新たな対象となりました |

②任意適用事業所

任意適用事業所は、法による加入の義務がなく、特定の手続きを踏むことで健康保険に加入できる事業所で、基本的には個人事業所が対象です。

任意適用事業所は、下記の手続きを踏むことで健康保険への加入が認可されます。ただし、認可を受けたあとは、対象となる従業員全員が健康保険に加入することになります。

なお、基本的に「健康保険」と「厚生年金」はセットで考えますが、任意適用事業所の場合、どちらか一方の加入を選択することもできます。

【任意適用事業所が健康保険に加入する条件】

| 事業所で働く半数以上の人が適用事業所となることに同意した状態で、年金事務所に申請する。その後、厚生労働大臣(日本年金機構)の認可を受けること。 |

③特定適用事業所

特定適用事業所とは、1年のうち6か月間以上、適用事業所の厚生年金保険の被保険者数が101人以上となることが見込まれる企業のことです。

特定適用事業所で働く「短時間労働者」は健康保険の加入対象となります。

なお、令和6年10月より、「被保険者数が101人以上」という条件が「被保険者数が51人以上」に拡大されます。

適用事業所の手続き

新たに適用事業所となった場合、日本年金機構(事務センター)に「新規適用届」を提出する必要があります。

提出方法は「電子申請」「郵送」「窓口持参」のいずれかで、事実発生から「5日以内」の提出が求められているため、迅速に手続きしなければなりません。

適用事業所の手続きに必要な書類

適用事業所の手続きには、いくつかの添付書類が必要です。

必要な書類は下記のとおりで、法人事業所と個人事業所で異なります。

| ・健康保険・厚生年金保険 新規適用届 ・法人登記簿謄本(商業登記簿謄本) →法人事業所のみ。遡って90日以内に交付された原本。 ・事業主の世帯全員の住民票 →個人事業所のみ。個人番号の記載がなく、遡って90日以内に交付された原本。 ・代表者の公租公課の領収書 →個人事業所のみ。原則1年分。 |

【出典】

新規適用の手続き|日本年金機構

労働者の新規雇用や被保険者の扶養家族に追加・削除があった場合

健康保険の手続きがよく発生するタイミングは、「労働者の新規雇用があったとき」と「扶養家族に異動があったとき」です。それぞれにおいて、提出が必要な書類と提出期日を紹介します。

■労働者の新規雇用があったとき

「健康保険・厚生年金保険被保険者資格取得届」を入社日から5日以内に、事務センターあるいは管轄の年金事務所に提出します。

■扶養家族に異動があったとき

「健康保険被扶養者(異動)届(国民年金第3号被保険者関係届)」を事実発生日から5日以内に、事務センターあるいは管轄の年金事務所に提出します。

健康保険法の事業所調査とは?

事業所調査とは、健康保険制度の適正化を目指し、健康保険や厚生年金について正しく取り扱っているのかについて、管轄の年金事務所などにより行われる調査のことです。

一般的には、年金事務所などから通知が届き、企業が指定日に書類を持っていく流れとなります。

事業所調査の流れと検査項目

事業所調査の一般的な流れは下記のとおりです。

- 年金事務所からの通知にのっとり、必要書類を準備する

- 調査対象となる期間について、社会保険の誤りがないかを社内確認する

- 「未加入者がいた」などの不手際があれば、原因を探り、調査の際に説明できるよう準備をする

- 必要書類を持って年金事務所に行き、調査を受ける

- 指摘された内容をもとに是正する

事業所調査では、主に下記の項目について検査されます。

- 被保険者の資格取得や喪失の届け出が適正に行われているか

- 被保険者の標準報酬の届け出が適正に行われているか

- 被扶養者の認定に誤りはないか

- 保険料の控除が適正に行われているか

- 保険給付などの申請にかかる事実に間違いはないか など

事業所調査では、健康保険制度に関してひととおりの調査が行われますが、日頃から適正な事務を行っていれば、大きなトラブルに発展する可能性は低いと言えます。

健康保険法の被保険者とは?

被保険者とは、健康保険に加入していて、病気や怪我をしたときに必要な保障を受けることのできる人を指します。具体的には、適用事業所が雇用する従業員および退職後に任意継続で加入している人が被保険者です。

被保険者となる人は、国籍・性別・年齢・賃金の額などに関係なく、適用除外となる人を除いたすべての人が対象です。

被保険者の適用除外に該当する場合

適用事業所に雇用されていても、被保険者の対象とならない人がいます。

具体的に、下記5つのうちいずれかに該当する人は適用除外となり、船員保険・国民健康保険など他の医療保険に加入する必要があります。

- 船員保険の被保険者

- 所在地が一定しない事業所に使用される人

- 国民健康保険組合の事業所に使用される人

- 健康保険の保険者、共済組合の承認を受けて国民健康保険へ加入した人

- 後期高齢者医療の被保険者など

日雇特例被保険者に該当する場合

被保険者のうち、下記に該当する人は日雇特例被保険者となります(健康保険法第3条第2項)。

- 臨時に2か月以内の期間を定めて使用され、その期間を超えない人

- 臨時に日々雇用される人で1か月を超えない人

- 季節的業務に4か月を超えない期間使用される予定の人

- 臨時的事業の事業所に6か月を超えない期間使用される予定の人

短時間労働者の場合

短時間労働者であっても、次の要件を満たせば健康保険の適用対象となります。

- 常時雇用されており(契約期間が2か月以上)、週の所定労働時間および1か月の所定労働時間が正社員の4分の3以上である労働者。

- 1に該当しない場合、下記5つの要件を満たす労働者。

・週の所定労働時間が20時間以上

・給与月額が88,000円以上

・継続雇用期間(見込み)が2ヶ月以上

・学生ではないこと

・従業員数101人以上の特定適用事業所に勤務していること。従業員数100人以下の事業所であれば、パート・アルバイトの社会保険加入について労使間での合意があること

被保険者の資格取得日・資格喪失日

被保険者が資格を取得した、あるいは資格を喪失した場合、企業は所定の手続きをしなければなりません。「資格取得」「資格喪失」とは、それぞれ下記の場合に該当します。

| 資格取得日 |

| ・適用事業所に使用されるようになった日 ・使用されている事業所が新たに適用事業所になった日 ・被保険者から適用除外される事由に該当しなくなった日 ・任意適用事業所として認可された日 |

| 資格喪失日 |

| ・適用事業所に使用されなくなった日の翌日 ・被保険者から適用除外される事由に該当した日の翌日 ・任意適用事業所が任意脱退の認可を受けた日の翌日 ・死亡した日の翌日 |

【出典】

(被保険者の資格|全国健康保険協会 協会けんぽ)

健康保険法の被扶養者とは?

健康保険法の被扶養者とは、被保険者が扶養する親族などを指し、一定の収入条件などを満たす場合に、病気・怪我・死亡・出産などについて保険給付が行われる人です。

被扶養者の対象者

被扶養者の対象者は、下記のとおりです。

- 被保険者の直系尊属、配偶者(事実上婚姻関係と同様の人を含む)、子、孫、兄弟姉妹で、被保険者に生計を維持されている人

- 被保険者と同一の世帯で主として被保険者の収入により生計を維持されている次の人

① 被保険者の三親等以内の親族(1に該当する人を除く)

② 被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

③ ②の配偶者が亡くなった後における父母および子

※「同一の世帯」とは、同居して家計を共にしている状態をいいます

※後期高齢者医療制度の被保険者等である人は除きます

なお、1の「生計を維持されている人」は、必ずしも同居している必要はありません。

被扶養者として認定を受けるための収入基準

健康保険の被扶養者として認定を受けるためには、収入が一定額以下であることが条件です。

認定対象者が被保険者と同一世帯に属しているか、属していないか、によって基準は変わるため、それぞれのケースにおける収入基準を具体的に解説します。

認定対象者が被保険者と同一世帯に属している

下記のすべてを満たす場合、被保険者と同一世帯に属している対象者は被扶養者となることができます。

- 年間収入が130万円未満(※)

- 被保険者の年間収入の2分の1未満

※対象者60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満

なお、上記の条件に該当しない場合でも、「対象者の年間収入が130万円未満」「被保険者の年間収入を上回っておらず、かつその世帯の生計の状況を果たしている」と認められれば、被扶養者となれる場合があります。

認定対象者が被保険者と同一世帯に属していない

次に、同一世帯に属していない場合についてです。

下記のすべてを満たす場合、被保険者と同一世帯に属していない場合でも被扶養者となることができます。

- 年間収入が130万円未満(※)

- 被保険者からの援助による収入額より少ないこと

※対象者が60歳以上またはおおむね障害厚生年金を受けられる程度の障害者の場合は180万円未満

健康保険制度とは?

健康保険制度とは、健康保険法に定められた、労働者が怪我や病気になった場合にその生活を保障するための制度です。

加入者には被保険者証(一般的に保険証と言われるもの)が付与され、医療機関で提示すれば一定の負担割合で受診することができます。保険料負担の考え方は厚生年金と同様で、労働者の月給に応じて事業主と雇用者で半分ずつ負担します。

療養の給付

被保険者が業務以外の理由で病気や怪我をして健康保険で治療を受けることを「療養の給付」と言います。療養の給付の範囲は次のとおりです。

- 診察

- 薬剤または治療材料の支給

- 処置・手術その他の治療

- 在宅で療養する上での管理、その療養のための世話、その他の看護

- 病院・診療所への入院、その療養のための世話、その他の看護

下記は、対象となる給付をイラストで表したものです。

(出典:保険給付の種類と内容|全国健康保険協会 協会けんぽ)

療養の給付の対象外・例外

次のようなケースは、療養の給付の対象外となります。

【対象外となるケース】

- 美容整形など美容目的の手術

- 健康診断のための診察や検査

- 予防注射

- 単なる疲労のための措置

- 正常な出産

- 近視の手術 など

対象外となるケースは、保険者によって異なる場合があります。自分たちで判断するのが難しい場合は、保険者に問い合わせたり、ホームページで確認したりすると良いでしょう。

なお、次のように例外的に健康保険が使えるケースもあります。

【例外的に健康保険が使えるケース】

- 斜視などで仕事に支障をきたす場合、生まれつきの口唇裂の手術、怪我の処置のための整形手術、他人に著しい不快感を与えるワキガの手術

- 大学病院などで厚生労働大臣の定める診療を受けるとき

- 妊娠高血圧症候群(妊娠中毒症)などによる異常分娩のとき

- 母体に危険が迫った場合に母体を保護するための人工妊娠中絶

業務上や通勤退勤途中の原因による病気や怪我は、健康保険給付の対象とはならず、基本的に「労災保険」の対象となります。混同しないように注意が必要です。

療養の給付として療養費を支給するケース

健康保険法第87条第1項には、医療給付に代えて療養費を支給するケースについて定めがあります。大きく下記2つのケースが該当します。

- 療養の給付もしくは入院時食事療養費、入院時生活療養費もしくは保険外併用療養費の支給を行うことが困難であると認めるとき

- 被保険者が保険医療機関等以外の病院、診療所、薬局その他の者から診療、薬剤の支給もしくは手当を受けた場合に、保険者がやむを得ないものと認めるとき

(出典:健康保険法|e-Gov法令検索)

傷病手当金

傷病手当金とは、病気休業中に被保険者とその家族の生活を保障するための制度です。

具体的に、3日以上連続して仕事を休んでいる場合に、4日目以降の仕事につけなかった日に対して、標準報酬日額の3分の2に該当する金額が支給されます。

ここでは、傷病手当金の詳細について解説します。

待機3日間とは

傷病手当金を受給するにあたってベースとなる考え方が「待機3日間」です。

この場合の待機には有給休暇や土日・祝日なども含み、「連続する3日間」仕事につけないときに「待機3日間」の条件を見たします。

なお、待機3日間の条件さえ満たしていれば、例えば4日目に出勤したとしても、5日目以降に仕事につけないときは傷病手当金の受給対象となります。

下記は「待機3日間」の考え方です。

(出典:病気やケガで会社を休んだとき(傷病手当金)|全国健康保険協会 協会けんぽ)

傷病手当金の算出方法

傷病手当金の算出方法は下記のとおりです。

| 1日あたりの金額=支給開始日以前の継続した12か月間の標準月額の平均額÷30日×2/3 |

【計算例】

| 支給開始日以前の継続した12か月間の標準月額の平均額:190,000円 190,000円÷30日=6,333.333円=6,330円(10円未満四捨五入) 6,330円×2/3=4,220円 |

傷病手当金の支給額の調整

傷病手当金は、支給停止あるいは支給額が調整されるケースがあります。

具体的には、次のケースです。

●傷病手当金と出産手当金が受給できるとき

傷病手当金と出産手当金の両方が受給できるときは、出産手当金が優先されます。ただし、出産手当金の額が傷病手当金の額より少ない場合は、申請によって出産手当金との差額を受け取ることができます。

●傷病手当金と障害厚生年金または障害手当金が受給できるとき

傷病手当金と同じ病気や怪我で障害厚生年金や障害手当金を受けることになった場合、傷病手当金は支給されません。ただし、障害厚生年金額(同時に障害基礎年金を受けられるときはその合計額)の360分の1が傷病手当金の日額より低ければ、その差額が支給されます。また、障害手当金を受ける場合は、傷病手当金の合計額が、障害手当金の額に達する日まで傷病手当金は支給されません。

●労災保険から休業補償給付を受けていた(受けている)場合

原則として、過去に労災保険から休業補償給付を受けていて、同一の病気や怪我で就業できない場合、傷病手当金は支給されません。また、業務外の病気や怪我で就労不能となった場合でも、別の原因で労災保険から休業補償給付を受けている期間中は、傷病手当金は支給されません。

ただし、休業補償給付の日額が傷病手当金の日額より低ければ、その差額が支給されます。

健康保険法による事業主の義務

ここからは、健康保険法に定められた「事業主の義務」について解説します。

押さえておきたい主な義務としては、下記の3つです。

- 保険料の労使折半

- 申請書類の届出

- 文書保存

それぞれの義務について解説します。

保険料の労使折半

健康保険法第161条には、下記のとおり保険料の労使折半について定められています。

| 被保険者及び被保険者を使用する事業主は、それぞれ保険料額の2分の1を負担する。ただし、任意継続被保険者は、その全額を負担する。 |

事業主は、保険料の半分を負担したうえで、被保険者の負担する保険料を給与天引きなどで徴収して、会社負担分と併せて納付しなければなりません。

なお、40歳以上の従業員に関しては、健康保険に介護保険が加わることとなります。

申請書類の届出

健康保険法第48条によると、適用事業所の事業主は、従業員の雇用や退職があったとき、および被扶養者に変更があったときに届け出をしなければなりません。

提出場所は管轄の年金事務所や健康保険組合です。指定の様式に必要事項を記入のうえ、変更日から5日以内に提出する必要があります。

また、毎年7月1日~10日の間には、7月1日時点で雇用するすべての被保険者の4月~6月の標準報酬月額を記入した「算定基礎届」を提出する義務があります。

文書保存

健康保険法施行規則第34条には、「事業主は、健康保険に関する書類を、その完結の日より2年間、保存しなければならない」と定められています。

この場合の「健康保険に関する書類」としては、資格取得確認通知書や資格喪失確認通知書、被保険者標準報酬決定通知書などが挙げられます。「完結の日」とは、退職や解雇、死亡の日のことです。

健康保険法に違反した場合のペナルティ

健康保険法に定められた内容は事業主の義務ですから、違反した場合は相当のペナルティを受けることになります。実際に、健康保険法第208条には、下記のとおり定められています。

| 事業主が、正当な理由がなくて次の各号のいずれかに該当するときは、6月以下の懲役又は50万円以下の罰金に処する。 |

(出典:健康保険法|e-Gov法令検索)

この場合の「次の各号」とは、次の内容です。

| 健康保険法に違反してペナルティを受けるケース |

| 被保険者の資格取得や喪失、標準報酬月額や賞与に関する届け出をしない。または虚偽の届け出をした場合(第48条)。 |

| 被保険者の資格取得・喪失の確認、標準報酬月額・標準賞与額の決定や改定について、被保険者や被保険者だった者に通知しなかった場合(第49条第2項)。 |

| 保険料納付義務違反をして督促状があったにもかかわらず、指定された期日までに保険料を納付しなかった場合(第161条第2項、第169条第7項)。 |

| 日雇特例被保険者にかかる保険料について納付せず、健康保険印紙の受払および告知にかかる現金納付に関する帳簿を備え付けず、その受払状況などを厚生労働大臣に報告しない、あるいは虚偽の報告をした場合(第169条第2項、第171条第1項第2項)。 |

| 厚生労働大臣による、被保険者の資格、標準報酬、保険料・保険給付に関する文書などの提出・提示・事業所への立ち入り調査に応じない。もしくは虚偽の回答をしたり、検査を拒んだりした場合(第198条第1項)。 |

虚偽の申告をした場合のペナルティ

虚偽の申告をした場合のペナルティについて、健康保険法第58条に下記のとおり定められています。

| 偽りその他不正の行為によって保険給付を受けた者があるときは、保険者は、その者からその給付の価額の全部又は一部を徴収することができる。 |

これは、事業主が虚偽の申告をして保険給付が行われた場合、事業主は保険者から全額または一部を徴収されることを意味します。

健康保険法違反の事例

【内容】

Xさんは健康保険法の適用事業所である株式会社Yに、平成10年から平成16年11月まで勤務しました。Xさんには健康保険の加入資格があったにもかかわらず、「正社員でないと加入できない」「50歳以上は正社員になれない」「加入しないほうが得」などの理由から、健康保険や厚生年金の加入手続きがされませんでした。

その後、Xさんは、Y社が社会保険取得届を怠ったことにより、支払う必要のなかった健康保険料・国民年金保険料308万円余、給付が受けられたはずの厚生年金333万円余、慰謝料100万円、弁護士費用50万円(損益相殺として254万円余を計上)などを請求しました。

Yは反訴として、YがXの厚生年金等の社会保険について平成16年10月に過去2年間分につき遡及して加入する手続きをして、Xの本人負担分合計122万円余を支払ったとして、残金74万円余の支払いを求めました。

【判決】

事業主がこのように届出義務を怠るのは、被保険者資格を取得した当該労働者の法益を直接侵害する違法なもので、労働契約上の債務不履行をも構成するとしました。

Xさんの主張どおり、本人と配偶者の国民年金保険料や国民健康保険料、厚生年金の増加分を損害と認定しています(慰謝料20万円、弁護士費用30万円)。

(出典:労働判例「豊國工業事件」奈良地裁 平成18年9月5日 判決|社会保険資格取得届出義務の法的性質)

まとめ

健康保険法は、企業が健全に経営するうえで必ず理解しておかなければならない法律です。従業員にとって、健康保険がもたらす生活面の安心は大きいですし、それらの安心が業務のモチベーションアップにもつながります。

トラブル防止や法令順守といった意味だけでなく、従業員を大切にする意味でも、健康保険法に沿った経営を心がけましょう。

なお、当記事をご覧の方に、採用面でお困りの方はいませんか?

自社採用ページを強化して応募を増やしたい場合、採用マーケティングツール「採用係長」がおすすめです。

採用係長を使えば、複数のテンプレートから好みのデザインを選ぶだけで、「最短2分」でオリジナルの採用サイトを作ることが可能。

また、求職者の関心を高めるためのコンテンツ作成など「採用ブランディング」から「採用プロモーション」まで採用業務全般をしっかりサポートします!

さらに、下記のように複数のメリットがあります。

- 約70,000事業所が利用

- 『求人ボックス』『スタンバイ』など5つの求人検索エンジンとワンクリック連携

- SNSを活用した応募者集客も可能

- 応募者管理や面接サポートなど、採用活動における便利な機能が多数搭載

- 月額9,800円~/月で利用可能

- 中小企業がオススメする採用サイト作成ツールNo1に選ばれたことも!

当社ネットオンは、2004年の創業以来、採用Webマーケティングの分野で事業を展開し、零細企業や中小企業から大企業、さらには官公庁まで支援してきました。

電話やメールなど、お客様のニーズに応じて採用課題をサポートしますので、まずはお気軽にご連絡ください!

→採用係長に関するお問い合わせはこちらから

求人広告を掲載したい方へ

採用係長は最大5つの求人検索エンジン(求人ボックス、Googleしごと検索、スタンバイ、Career jet、キュウサク)にワンクリックで連携できます。ぜひ一度お試しくださいませ。

採用係長とは?

「採用係長」は採用ブランディングから採用プロモーションまで採用業務全般を支援する

「採用マーケティングツール」です。

採用サイトの作成が

誰でも簡単に!

求人検索エンジン

最大5つへ一括連携!

応募者情報を

まとめて一括管理!

採用係長について知りたい方はこちらから

https://saiyo-kakaricho.com/同じカテゴリ内の人気記事

公務員として4年間、人事労務の実務経験あり。 これまで100名以上の事業者をインタビューしており、「企業や個人事業主が本当に悩んでいること」を解決できる記事を執筆します。

ネットオン創業期に入社後、現在は取締役CTOとしてマーケティングからプロダクトまでを統括。

通算約200社のデジタルマーケティングコンサルタントを経験。特に難しいとされる、飲食や介護の正社員の応募単価を5万円台から1万円台に下げる実績を作り出した。

Indeedはもちろん、インターネット広告やDSP広告を組み合わせた効率的な集客や、Google Analytics等の解析ツールを利用した効果分析、サイト改善を強みとしている。