会社が労働者に発行する代表的な書類の1つが「源泉徴収票」です。

インターネットでは、「源泉徴収票」「源泉徴収とは」「源泉徴収票発行」などのワードが頻繁に検索されており、悩みを抱える労働者は多くいます。

源泉徴収票のやり取りが発生するのは、従業員とだけではありません。

業務委託をしているフリーランスなどにも発行するケースがあるので、会社の担当者は詳しく説明できる状態にしておくことが理想です。

また、源泉徴収票の取り扱いには専門的な知識が求められます。

意味だけでなく、計算方法や発行の手順なども身に着けておきましょう!

この記事では、事業者が知っておくべき源泉徴収票の取り扱いについて紹介します。

計算方法や発行・再発行の手順なども解説するので、ぜひお役立てください。

目次

源泉徴収とは?

そもそも「源泉徴収」とは、年間所得にかかる税金(所得税)を、事業者が給与からあらかじめ差し引くことです。

差し引いた所得税は事業者が一時的にあずかり、従業員に代わって納税します。

従業員に給与を支払う事業者は、必ず行わなければなりません。

源泉徴収の対象となり得るのは、以下の4種類です。

- 給与

- 賞与(ボーナス)

- 退職金

- 委託先への報酬

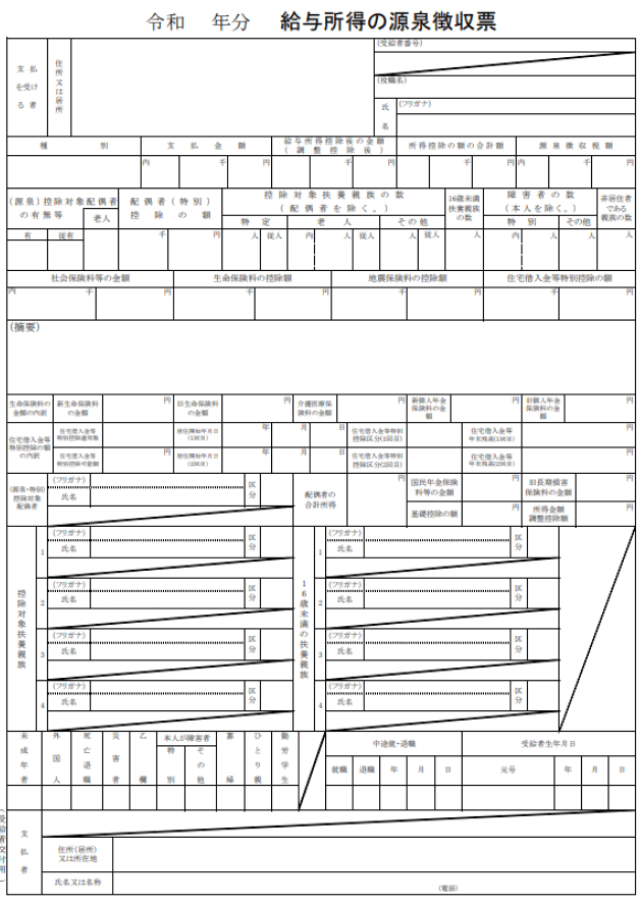

会社が従業員に支払った給与や納税所得税額、各種控除額などが記載された書類が「源泉徴収票」です。

労働者に対して交付する様式は、下記のようになっています。

(出典:国税庁)

(出典:国税庁)

ちなみに、情報漏えい防止などの観点から、本人交付用の源泉徴収票にマイナンバーの記載は必要ありません。

事業者側が源泉徴収について知っておきたいこと

従業員を雇用した場合、「給与支払事務所等の開設・移転・廃止届出書」を税務署に提出する必要があります。

この書類を提出すると、給与からの源泉徴収が発生することを税務署が把握し、税の支払いに必要な納付書が送付されてきます。

従業員への給与が少なく源泉徴収が発生しなくても、給与の支払い自体が発生する以上は提出が必要なので、注意してください。

ただし、個人事業主の場合は「個人事業の開業等届出書」を開業時に提出し、給与の支払いが発生することを申請していれば、改めて提出する必要はありません。

【提出先】 管轄の税務署 【提出期限】 雇用日(事由発生日)から1ヵ月以内 【様式】 下記のページでダウンロードできます。 ▶[手続名]給与支払事務所等の開設・移転・廃止届出書|国税庁

源泉徴収をする前の準備

源泉徴収にあたっては、従業員の給与所得から何を控除するのかを確認します。

控除内容を確認するために入社時に配布する書類が、「給与所得者の扶養控除等(異動)申告書」です。

この申告書は、扶養状況などを記載する書類で、源泉対象配偶者控除や扶養控除、寡婦控除などを確認できます。

初月の給与計算までに「給与所得者の扶養控除等(異動)申告書」を配布・回収

「給与所得者の扶養控除等(異動)申告書」の記載内容を元に、毎月天引きする所得税額が決まるので、初月の給与計算日までに回収しましょう!

その後、年間の所得税を確定させる年末調整の実施時期(12月)より前に、「給与所得者の扶養控除等(異動)申告書」を再配布し、記載内容の追記・修正をしてもらいます。

下記は、2022年5月現在で国税庁のサイトに公開されている、令和4年版の様式です。

(出典:国税庁)

(出典:国税庁)

源泉徴収にあたっては、従業員からの申告内容を元に、以下の項目を確認してください。

- 控除対象配偶者の有無と内容

- 扶養親族の有無と内容

- 従たる給与(本業以外の給与)に該当するか否か

これらは、源泉徴収税額を計算するうえで必要となる情報です。

チェックリストを作成したりダブルチェックをしたりするなど、読み間違いがないよう徹底しましょう!

源泉徴収の計算方法について

では、実際にどのような方法で源泉徴収税額を求めるのでしょうか。

ここでは、給与・賞与・退職金・報酬の4つのケースについて、源泉徴収の計算方法を解説します。

給与の源泉徴収

給与から控除する源泉徴収税額は、国税庁の定める「給与所得の源泉徴収税額表(月額表および日額表)」を利用して算出します。

令和4年版は下記のような表になっており、社会保険料控除後の給与額と扶養親族の数などから、対応する徴収額を探します。

機械的に表を見るだけですぐに金額が分かるので、特別な計算はいりませんよ!

(出典:令和4年分 源泉徴収税額表|国税庁)

最近は、業務効率化のために、給与計算ソフトによる自動計算を使って源泉徴収税額を求める会社が増えています。

さらに、給与計算をアウトソーシングしている会社も増加傾向です。

賞与の源泉徴収

賞与の源泉徴収税額の計算は、給与と同じように、国税庁の定めた「賞与に対する源泉徴収税額の算出率の表」を利用して求めます。

賞与計算にあたっても、給与計算ソフトやアウトソーシングを活用する会社も多いのですが、担当者として仕組みは覚えておきましょう。

※令和4年分の「賞与に対する源泉徴収税額の算出率の表」は、下記のページで確認できます

▶令和4年分 源泉徴収税額表|国税庁

退職金の源泉徴収

退職金の源泉徴収税額を求める際は、勤続年数などから「退職所得控除額」を求めたうえで、まずは下記の計算式で「課税退職所得金額」を算出します。

課税退職所得金額=(退職金の総額-退職所得控除額)×1/2

この課税退職所得控除額を、国税庁が定めた速算表に照らし合わせると、源泉徴収税額を簡単に算出できます。

▶源泉徴収のための退職所得控除額の表(令和4年分)|国税庁

なお「退職所得控除額」は、勤続年数20年を境に計算式が変わるので、注意が必要です。

報酬・料金などの源泉徴収

「報酬・料金」とは、社外の法人や個人に支払う金銭のことで、原稿料や講演料、弁護士・税理士への報酬などが該当します。

支払い対象が国税庁の定める範囲内であれば、源泉徴収が必要です。

▶源泉徴収が必要な報酬・料金等とは|国税庁

所得税率は一律10.21%、支払金額が100万円を超える分の金額には20.42%が適用されます。

源泉徴収票の発行、再発行について

源泉徴収票は、年末調整により1年間の所得や源泉徴収税額が決定する12月、もしくは翌年1月に発行します。

年の途中で退職した労働者に対しては、退職後約1ヵ月以内に発行することが一般的です。

税理士や弁護士、フリーランスの源泉徴収に対しては「支払調書」を発行します。

フリーランスへの発行については法的義務がないので、会社としての方針や取引相手の希望などに応じて発行すると良いでしょう。

一般的な給与所得者における源泉徴収票の再発行方法

源泉徴収票の再発行は、経理担当者や人事担当者など、源泉徴収票の交付を行っている部署の担当者が行います。

個人情報なので、必ず特定の担当者が対応します。

退職後の源泉徴収票は、元々発行した会社でしか再発行できません。

すでに退職した会社の源泉徴収票を再発行したい場合、その退職した会社に依頼することになります。

例えば新入社員から「前の会社で源泉徴収票をもらっていない」と相談があった場合は、本人から前勤務先に問い合わせるよう案内してください。

※公務員の場合と年金受給者の場合は、別の手順での再発行が必要であり、下記の記事で分かりやすく解説されています。

▶源泉徴収票は紛失しても再発行できる!必要なケースと依頼方法を紹介|アディーレ法律事務所

まとめ

源泉徴収の仕組みや源泉徴収票の取り扱いは、専門的な知識が求められるうえに、国により定められたルールもあるため、難しく考える担当者は多いでしょう。

しかし、いざ覚えようとしてみると、決して複雑なわけではありません。

給与計算・年末調整のアウトソーシングや、給与計算ソフトを活用している会社も多いと思います。

しかし、従業員からの問い合わせなどには、人事担当者がすぐに回答できたほうがスムーズに回りますし、従業員の満足度も高まるでしょう。

当記事でご紹介した基礎知識をぜひ押さえたうえで、日々の業務に生かしてくださいね!

求人広告を掲載したい方へ

採用係長は最大5つの求人検索エンジン(求人ボックス、Googleしごと検索、スタンバイ、Career jet、キュウサク)にワンクリックで連携できます。ぜひ一度お試しくださいませ。

採用係長とは?

「採用係長」は採用ブランディングから採用プロモーションまで採用業務全般を支援する

「採用マーケティングツール」です。

採用サイトの作成が

誰でも簡単に!

求人検索エンジン

最大5つへ一括連携!

応募者情報を

まとめて一括管理!

採用係長について知りたい方はこちらから

https://saiyo-kakaricho.com/同じカテゴリ内の人気記事

ネットオン創業期に入社後、現在は取締役CTOとしてマーケティングからプロダクトまでを統括。 通算約200社のデジタルマーケティングコンサルタントを経験し、Indeed・求人ボックス・スタンバイなどの求人検索エンジンを活用した採用支援を強みとする。特に難しいとされる、飲食や介護の正社員の応募単価を5万円台から1万円台に下げる実績を持つ。 求人検索エンジンを活用した採用集客や、Google Analytics等の解析ツールを用いた効果分析・サイト改善を強みとしている。

ネットオン創業期に入社後、現在は取締役CTOとしてマーケティングからプロダクトまでを統括。

通算約200社のデジタルマーケティングコンサルタントを経験し、Indeed・求人ボックス・スタンバイなどの求人検索エンジンを活用した採用支援を強みとする。特に難しいとされる、飲食や介護の正社員の応募単価を5万円台から1万円台に下げる実績を持つ。

求人検索エンジンを活用した採用集客や、Google Analytics等の解析ツールを用いた効果分析・サイト改善を強みとしている。