社会保険は、人事採用担当者が日々の業務で取り扱う制度の中でも、内容が複雑です。

特に「加入条件」については、正社員とパート・アルバイトで考え方が異なるので要注意です。

現にインターネット上では、「パート」「●●時間」などの言葉と合わせてよく検索されています。

しかし、多くの労働者は、社会保険について詳しくは理解していません。

そのため会社の担当者としては、新入社員や従業員からの問い合わせに正確な対応ができる状態が望ましいです。

当記事では、社会保険の加入条件を中心に、制度の仕組みについて詳しく解説します。

会社の担当者はもちろん、制度について自分で調べたい会社員の方々も、ぜひお役立てください!

目次

社会保険加入条件とは?

社会保険とは「健康保険と厚生年金保険」のことです。

ここに、雇用保険や労災保険、国民健康保険などを含めて考える場合もありますが、当記事では「社会保険=健康保険+厚生年金保険」とします。

社会保険は、事業所単位で適用されます。

適用事業所で常時雇用される従業員であれば、全員が加入対象です。

パート・アルバイトであっても、一定の条件を満たすと社会保険に加入する必要があります。

2022年10月には、改正法の施行により社会保険に加入できる条件が緩和され、より多くのパート・アルバイトが社会保険に加入できるようになりました(詳細は後述)。

社会保険に加入させなくてはいけない事業所とは?

社会保険の適用を受ける事業所は、「適用事業所」と呼ばれます。

適用事業所には「強制適用事業所」と「任意適用事業所」の2つがあり、それぞれ加入義務のあり方が異なります。

強制適用事業所

株式会社や合同会社といった法人事業主は、従業員の人数にかかわらず、社会保険の「強制適用事業所」となります。

雇用主や従業員の意思に関係なく、条件を満たす全員が社会保険に加入しなければなりません。

社長1人で運営している会社であっても、社会保険への加入が義務付けられます。

個人事業主の場合は、従業員5人以上を常時雇用していて、かつ健康保険法3条3項1号および厚生年金保険法6条1項1号に規定する16業種が対象です。

対象業種の例としては、製造業、鉱業、土木建築業、電気ガス事業、清掃業などが挙げられます。

飲食業や美容業、農林・水産業などは、従業員数に関係なく強制適用にはなりません。

なお令和4年10月より、弁護士や税理士などの法律・会計事務を取り扱う士業が、適用業種として追加されました。

▶健康保険・厚生年金保険の適用事業所における適用業種(士業)の追加(令和4年10月施行)|日本年金機構

任意適用事業所

任意適用事業所は、個人事業所のうち強制適用事業所とならない事業所です。

社会保険への加入は強制されませんが、一定の要件を満たして厚生労働大臣(日本年金機構)の認可を受ければ加入できます。

適用事業所になるには、事業所で働く半数以上の人が適用事業所となることに同意した状態で、年金事務所への申請が必要です。

申請後に厚生労働大臣(日本年金機構)の認可を受けると、適用事業所になれます。

適用事業所の認可を受けた後は、働いている全員(被保険者から除外される人を除く)が加入することになります。

任意適用事業所の場合は、健康保険・厚生年金保険のどちらか1つへの加入も可能です。

社会保険に加入できる従業員は?アルバイト・パートも加入できるの?

社会保険の適用を判断するうえでベースとなるのは、下記2つの要件です。

(1)常時雇用されていること(契約期間が2か月以上)

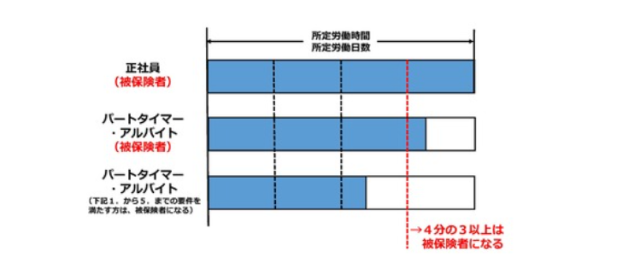

(2)週の所定労働時間および1か月の所定労働時間が正社員の4分の3以上

パート・アルバイトの社会保険加入は、まず(2)の条件から確認します。

これをイラストで確認すると、下記のとおりです。

(出典:私は、パートタイマーとして勤務しています。社会保険に加入する義務はありますか。|日本年金機構)

なお、「週の所定労働時間および1か月の所定労働時間が正社員の4分の3以上」を満たさない場合でも、下記のすべてを満たすと社会保険に加入できます。

【パート・アルバイトが社会保険に加入する条件】

・週の所定労働時間が20時間以上

・給与月額が88,000円以上

・継続雇用期間(見込み)が2ヶ月以上

・学生ではないこと

・従業員数101人以上の特定適用事業所に勤務していること。従業員数100人以下の事業所であれば、パート・アルバイトの社会保険加入について労使間での合意があること

短時間労働者における社会保険の加入要件は、段階的に緩和される予定です。

パート・アルバイトは、今後さらに社会保険に加入しやすくなります。

なお、最初の雇用期間が2か月以内であっても、下記のいずれかに該当すれば、「2か月を超える雇用が見込まれる」として、契約当初から被保険者となります。

(1)就業規則、雇用契約書などの書面において「契約が更新される旨」または「更新される場合がある旨」が明示されていること

(2)同一の事業所において、同様の雇用契約に基づき雇用されている者が、更新などにより最初の雇用契約期間を超えて雇用された実績があること

会社としては、まず新たに社会保険の対象となる従業員を把握する必要があります。

そのうえで、対象者には適用対象となる理由や、保険料を給与から天引きする旨などを丁寧に説明しましょう。

※令和4年10月に施行された改正法の詳細は、下記のパンフレットやページで確認できます

▶厚生年金保険・健康保険の被保険者資格の勤務期間要件の取扱いが変更になります。|厚生労働省 日本年金機構

▶令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大|日本年金機構

よく言われている「130万円の壁」とは?

社会保険に関連してよく見聞きする言葉の1つに、「130万円の壁」があります。

「103万円の壁」「106万円の壁」など、他にも「●●円の壁」という言葉を聞いたことがある人は多いでしょう。

「●●の壁」というのは、パート・アルバイトの税金や扶養に関連して使われる言葉です。

各言葉が何を意味するのか、詳しく見ていきましょう。

103万円の壁

「103万円の壁」は、所得税の壁です。

パートやアルバイトの年収が103万円を超えると、超えた分に対して所得税が発生します。

所得税を算出する際には、総収入から給与所得控除額55万円と基礎控除48万円、合わせて103万円が差し引かれます。

つまり、収入が103万円以下であれば課税所得は0円であり、自ずと所得税も発生しないのです。

なお、課税所得が195万円以下であれば税率は5%で、1万円あたりの税額は500円程度となります。

106万円の壁

「106万円の壁」は、社会保険加入の壁。

年収が106万円を超える場合は、自分が勤務している会社の社会保険に加入しなければならない可能性が出てきます。

これは、パート・アルバイトが社会保険に加入する条件の1つ「給与月額が88,000円以上」を年収にすると、約106万円であるためです。

106万円を少し超える程の収入であれば、社会保険の自己負担額は、年間で10万~15万円が目安となります。

130万円の壁

「130万円の壁」は、社会保険の扶養に関する壁です。

収入が130万円を超えると、配偶者の社会保険の扶養には入れなくなり、自身で国民健康保険・国民年金に加入する必要があります。

あるいは、勤務先での労働条件を変更してもらい、社会保険に加入する選択肢もあるでしょう。

ちなみに、令和4年度の国民年金保険料は月16,590円です。

130万円の壁を少し超えてしまった場合であれば、国民健康保険・国民年金の金額は年間30万円前後となります。

まとめ

社会保険は公的な制度であるため、運用の仕方がある程度定まっています。

逆にいうと、基本的な知識をしっかり身に付けておけば、従業員への対応もスムーズになりますよ!

正社員であれば全員が社会保険の加入対象ですが、パート・アルバイトなどの短時間労働者の場合は、一定の条件があるため注意が必要です。

社会保険について、自分自身で詳しく理解している労働者はほとんどいません。

「誰が対象になるのか」「制度の説明は十分か」など、対象者を正確に把握したうえで、会社として丁寧にサポートしてくださいね。

求人広告を掲載したい方へ

採用係長は最大5つの求人検索エンジン(求人ボックス、Googleしごと検索、スタンバイ、Career jet、キュウサク)にワンクリックで連携できます。ぜひ一度お試しくださいませ。

採用係長とは?

「採用係長」は採用ブランディングから採用プロモーションまで採用業務全般を支援する

「採用マーケティングツール」です。

採用サイトの作成が

誰でも簡単に!

求人検索エンジン

最大5つへ一括連携!

応募者情報を

まとめて一括管理!

採用係長について知りたい方はこちらから

https://saiyo-kakaricho.com/同じカテゴリ内の人気記事

採用に関するお悩みならお任せ!採用業界に精通しており、Indeedや求人ボックスなどの求人検索エンジンから、リスティング・ディスプレイ広告などまで幅広い知識を持った、採用Webマーケティングのコンサルタントなどが記事を執筆していますm(_ _)m

ネットオン創業期に入社後、現在は取締役CTOとしてマーケティングからプロダクトまでを統括。

通算約200社のデジタルマーケティングコンサルタントを経験。特に難しいとされる、飲食や介護の正社員の応募単価を5万円台から1万円台に下げる実績を作り出した。

Indeedはもちろん、インターネット広告やDSP広告を組み合わせた効率的な集客や、Google Analytics等の解析ツールを利用した効果分析、サイト改善を強みとしている。