目次

2026年4月 雇用保険料率の早見表

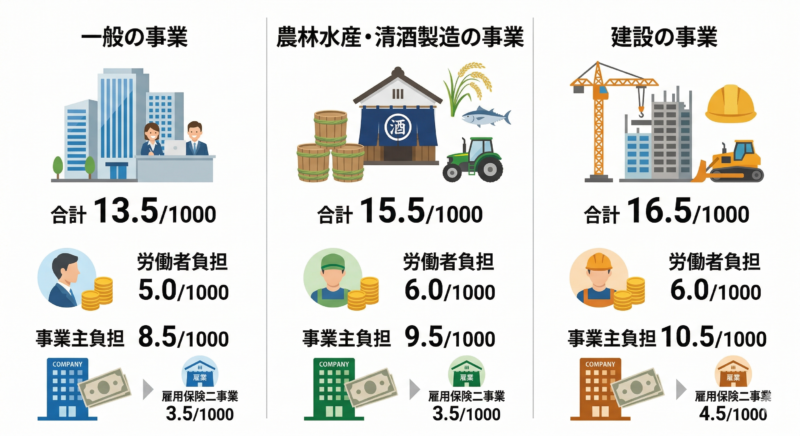

令和8年度の雇用保険料率一覧

2026年度の雇用保険料率の適用期間は、2026年4月1日から2027年3月31日までです。まずは、事業別の料率を確認しましょう。

| 事業の種類 | 労働者負担率 | 事業主負担率 | 合計 |

|---|---|---|---|

| 一般の事業 | 5.0/1000 | 8.5/1000 | 13.5/1000 |

| 農林水産・清酒製造の事業 | 6.0/1000 | 9.5/1000 | 15.5/1000 |

| 建設の事業 | 6.0/1000 | 10.5/1000 | 16.5/1000 |

2025年度より、いずれの区分も引き下げになっています。特に、一般の事業では合計14.5/1000から13.5/1000へ変わるため、前年設定のまま給与計算を続けないよう注意が必要です。

最短で採用から入社手続きまでの運用を整理したい方へ

採用専任がいない会社ほど、求人作成、応募者管理、選考ステータス管理、入社前後の確認を分断しないことが大切です。

一般の事業

一般の事業は、労働者負担が5.0/1000、事業主負担が8.5/1000、合計13.5/1000です。前年は合計14.5/1000だったため、労使それぞれ0.5/1000ずつ下がっています。

なお、園芸サービス、牛馬の育成、酪農、養鶏、養豚、内水面養殖、および特定の船員を雇用する事業については、一般の事業の率が適用されます。業種区分に迷う場合は、独断で処理せず、所轄の労働局等へ確認しておくと安心です。

農林水産・清酒製造の事業

農林水産・清酒製造の事業は、労働者負担が6.0/1000、事業主負担が9.5/1000、合計15.5/1000です。前年は合計16.5/1000でした。

一般の事業よりも合計料率が高いため、給与計算ソフトの事業区分設定を誤ると、毎月の控除額と会社負担額の両方に影響が出ます。

建設の事業

建設の事業は、労働者負担が6.0/1000、事業主負担が10.5/1000、合計16.5/1000です。前年は合計17.5/1000でした。

建設の事業は、事業主のみが負担する雇用保険二事業の率が4.5/1000で、一般の事業や農林水産・清酒製造の事業より高い点も押さえておきたいポイントです。

2025年度との比較表

| 事業の種類 | 2025年度 合計 | 2026年度 合計 | 差分 |

|---|---|---|---|

| 一般の事業 | 14.5/1000 | 13.5/1000 | -1.0/1000 |

| 農林水産・清酒製造の事業 | 16.5/1000 | 15.5/1000 | -1.0/1000 |

| 建設の事業 | 17.5/1000 | 16.5/1000 | -1.0/1000 |

章末の関連記事として、基礎から確認したい場合は【令和6年最新】雇用保険料率とは?計算方法や対象、注意点もあわせてご覧ください。

2026年4月分はいつの給与から反映する?

雇用保険料率は原則として毎年4月1日から改定されます。ただし、実務で迷いやすいのは「4月支給の給与から変えるのか」「5月支給からなのか」という点です。ここでは、実務で使いやすい見方に絞って整理します。

給与計算の反映タイミング

給与は、4月1日が含まれる賃金計算期間に対する支給分から新料率を使うのが基本です。

そのため、同じ4月支給でも、賃金計算期間に4月1日が含まれていなければ旧料率となるケースがあります。支給月だけで判断せず、必ず締日と計算期間を確認してください。

締日と支給日の考え方

| 例 | 賃金計算期間のイメージ | 新料率の適用開始 |

|---|---|---|

| 10日締め・当月25日支給 | 3月11日〜4月10日 | 4月25日支給分から |

| 20日締め・翌月10日支給 | 3月21日〜4月20日 | 5月10日支給分から |

| 末日締め・翌月25日支給 | 4月1日〜4月30日 | 5月25日支給分から |

確認ポイント

- 「4月支給だから新料率」と決めつけない

- 締日ベースで4月1日が含まれる期間かを確認する

- 給与ソフトの料率更新タイミングもあわせて見直す

賞与計算時の考え方

賞与は、一般的には2026年4月1日以降に支給される賞与から新料率を適用する考え方で整理しやすいです。

ただし、賞与については見解が分かれるケースもあるため、厳密な扱いが必要な場合や従前の集計方法との整合性に迷う場合は、所轄の労働局等へ確認してください。急に集計期間の考え方を変えると、期間の長短や集計漏れにつながるおそれがあります。

システム・手計算で確認したい更新ポイント

- 事業区分が正しく設定されているか

- 労働者負担率と事業主負担率が2026年度用になっているか

- 4月以降支給の給与・賞与明細で再計算が必要か

- 旧年度の料率がテンプレートや控除設定に残っていないか

関連して、給与計算の基礎整理を進めたい場合は【令和6年最新】雇用保険料率とは?計算方法や対象、注意点も参考になります。

雇用保険料の計算方法

計算自体はシンプルです。雇用保険の対象となる賃金額に、事業区分ごとの料率を掛けて算出します。ここでは、一般の事業を中心に、月給と賞与の計算例を確認します。

従業員負担と事業主負担の考え方

雇用保険料は、労働者負担分と事業主負担分に分かれます。従業員から天引きするのは労働者負担分のみで、事業主負担分は会社側の負担です。

また、事業主負担率には、失業等給付・育児休業給付の保険料率に加え、事業主のみが負担する雇用保険二事業の率が含まれます。

| 事業の種類 | 労働者負担 | 事業主負担の内訳 |

|---|---|---|

| 一般の事業 | 5.0/1000 | 8.5/1000 = 失業等給付・育児休業給付5.0/1000 + 雇用保険二事業3.5/1000 |

| 農林水産・清酒製造の事業 | 6.0/1000 | 9.5/1000 = 失業等給付・育児休業給付6.0/1000 + 雇用保険二事業3.5/1000 |

| 建設の事業 | 6.0/1000 | 10.5/1000 = 失業等給付・育児休業給付6.0/1000 + 雇用保険二事業4.5/1000 |

月給の計算例

たとえば、月給30万円で一般の事業に該当する場合の計算例は以下のとおりです。

- 労働者負担:300,000円 × 5.0/1000 = 1,500円

- 事業主負担:300,000円 × 8.5/1000 = 2,550円

- 合計:300,000円 × 13.5/1000 = 4,050円

同じく月給30万円で、農林水産・清酒製造の事業、建設の事業に当てはめると次のとおりです。

| 事業の種類 | 労働者負担額 | 事業主負担額 | 合計額 |

|---|---|---|---|

| 一般の事業 | 1,500円 | 2,550円 | 4,050円 |

| 農林水産・清酒製造の事業 | 1,800円 | 2,850円 | 4,650円 |

| 建設の事業 | 1,800円 | 3,150円 | 4,950円 |

賞与の計算例

一般の事業で、賞与20万円を2026年4月1日以降に支給する場合の例は以下のとおりです。

- 労働者負担:200,000円 × 5.0/1000 = 1,000円

- 事業主負担:200,000円 × 8.5/1000 = 1,700円

- 合計:200,000円 × 13.5/1000 = 2,700円

端数処理で迷ったときの見方

実際の給与計算では、端数処理や給与ソフトの仕様によって表示額が変わる場合があります。端数処理のルールを社内で統一し、月次給与と賞与で別のルールが混在しないようにしておくと見直しがしやすくなります。

細かな端数処理の取り扱いで迷う場合は、現在使っている給与計算ソフトの設定、顧問社労士、所轄の労働局等に確認してください。

計算式の確認テンプレート

従業員控除額 = 雇用保険の対象となる賃金額 × 労働者負担率

会社負担額 = 雇用保険の対象となる賃金額 × 事業主負担率

総額確認 = 雇用保険の対象となる賃金額 × 合計料率

雇用保険料率の基礎や対象の考え方をあわせて確認したい場合は【令和6年最新】雇用保険料率とは?計算方法や対象、注意点をご覧ください。

2025年度からの変更点がある場合の見方

2026年度は、前年度比で各区分とも合計1.0/1000の引き下げです。給与計算担当者が見るべきなのは、単に「下がった」ことではなく、どこを更新する必要があるかです。

前年度比較でどこが変わったか

一般の事業では、労働者負担が5.5/1000から5.0/1000へ、事業主負担が9.0/1000から8.5/1000へ変わっています。農林水産・清酒製造の事業、建設の事業も同様に、労使それぞれ0.5/1000ずつ引き下げです。

一般の事業での差分

一般の事業は、従業員負担も会社負担も変わるため、控除額の見直しと会社負担額の見直しをセットで行う必要があります。従業員への説明が必要な場合は、「会社負担だけでなく、従業員控除分も変わる」ことを簡潔に共有しておくと問い合わせが減りやすくなります。

農林水産・清酒製造・建設での差分

農林水産・清酒製造の事業は16.5/1000から15.5/1000、建設の事業は17.5/1000から16.5/1000へ変わります。建設の事業は事業主負担の水準が高いため、前年設定のまま処理した場合の影響も大きめです。

実務で見落としやすい変更点

- 給与ソフトの事業区分が前年のままになっている

- 控除率だけ更新し、事業主負担率を更新していない

- 4月以降支給の賞与で旧料率を使ってしまう

- 年度更新の集計期間や従前運用との整合性を確認していない

- 雇用保険料率と社会保険料率を同時に扱い、設定欄を取り違える

年度更新・給与実務で押さえたい確認ポイント

年度更新で見たい数字

年度更新では、対象期間の賃金集計と料率区分の取り扱いを正しく整理することが重要です。とくに、賃金の支払い確定時期と、どの料率を適用するかの整理がずれると、後から確認に時間がかかります。

給与台帳・賞与台帳で確認する項目

| 確認項目 | 見直しポイント |

|---|---|

| 事業区分 | 一般、農林水産・清酒製造、建設の区分が正しいか |

| 給与設定 | 労働者負担率、事業主負担率、再計算の要否を確認する |

| 賞与設定 | 4月1日以降支給分の扱いを見直す |

| 集計期間 | 従前の集計方法を急に変更していないか確認する |

社会保険料率と混同しないための整理

4月前後は複数の保険料や制度変更が重なることがあるため、雇用保険料率と社会保険料率、労災保険料率を混同しやすい時期です。担当者間で確認するときは、「雇用保険の料率変更」「社会保険の標準報酬関連」「労災保険の率」のように論点を分けて扱うとミスを減らせます。

所轄労働局等に確認したいケース

- 事業区分の判断に迷う場合

- 賞与の扱いで運用上の例外がありそうな場合

- 従前の集計期間と今回の見直しが噛み合わない場合

- 給与ソフトの更新と自社運用の整合性が取りにくい場合

年度更新前の確認手順3ステップ

- 事業区分と2026年度料率を確認する

- 給与・賞与の設定変更と再計算の要否を確認する

- 年度更新の集計期間と従前運用の整合性を確認する

年度更新の周辺実務を別記事で管理している場合は、ここに関連ページへの内部リンクを設置すると回遊を作りやすくなります。

採用・入社時に確認したい実務ポイント

このテーマは制度確認で終わりがちですが、実務では採用から入社までの流れで確認しておくと、初回給与や資格取得届の処理がスムーズになります。とくに、採用専任がいない会社では、求人対応、応募者管理、内定後の書類回収、雇用保険の確認が分断されやすいため注意が必要です。

入社手続き・雇用保険確認チェックリスト

| 確認項目 | チェック内容 |

|---|---|

| 入社日 | 資格取得届や初回給与設定の基準日として確認する |

| 事業区分 | 一般、農林水産・清酒製造、建設のどれに該当するか再確認する |

| 被保険者証の有無 | 前職分の情報確認に使えるため、回収状況を確認する |

| 資格取得届の準備 | 必要情報の不足がないか確認する |

| 給与設定 | 初回給与が新料率対象か、締日と支給日を見て確認する |

| 賞与予定 | 4月1日以降支給がある場合は賞与設定も見直す |

新入社員の入社手続きで見る項目

新入社員の入社手続きでは、氏名や生年月日などの基本情報だけでなく、入社日、初回給与の計算期間、事業区分、雇用保険関連書類の有無をまとめて確認しておくと、後工程が楽になります。

とくに、4月前後の入社では、初回給与で新料率を使うかどうかの判断が混ざりやすいため、給与担当と採用担当の間で締日・支給日まで共有しておくのがおすすめです。

雇用保険被保険者資格取得届との関係

資格取得届の実務では、入社日に基づく手続きと、給与計算上の料率設定を別々に考えず、セットで見直すとミスを防ぎやすくなります。書類作成の時点で、事業区分や初回給与設定まで確認しておくと、後からの修正が減ります。

雇用保険被保険者証の確認

前職で雇用保険に加入していた場合は、被保険者証の確認も重要です。紛失や未提出があると、確認や再案内に時間がかかることがあります。採用時点の案内文や入社前チェックリストに組み込んでおくとスムーズです。

採用証明書が必要になる場面

雇用保険そのものの料率とは別論点ですが、採用証明書など周辺書類の案内漏れがあると、入社手続き全体が停滞しやすくなります。採用関連書類と労務関連書類を分けすぎず、入社準備の一連の流れとして管理するのが実務的です。

採用専任がいない会社向けの役割分担

総務や部門長が採用から入社まで兼務している会社では、以下のように役割を分けると抜け漏れを減らしやすくなります。

- 現場責任者:採用可否、入社日調整、必要書類の案内

- 総務・労務担当:雇用保険関連書類、給与設定、初回給与確認

- 管理者:採用ページ、応募者情報、選考ステータスの見える化

応募者管理から入社前の確認まで、流れをまとめて整えたい方へ

採用係長なら、求人票作成、5つの求人検索エンジンへの自動連係、応募者情報の一元管理、選考ステータス管理、採用ページ作成までまとめて進められます。

関連実務は、以下の記事もあわせて読むと整理しやすくなります。

よくある質問

パート・アルバイトも対象か

パート・アルバイトであっても、雇用保険の被保険者となる場合は、その事業に対応する料率を使います。加入対象になるかどうかの判断は契約内容や就業条件によって異なるため、個別判断が必要な場合は所轄の労働局等へ確認してください。

4月支給でも旧料率になることはあるか

あります。判断基準は支給月そのものではなく、4月1日が含まれる賃金計算期間に対する支給分かどうかです。たとえば、翌月支給の会社では5月支給分から新料率になることがあります。

賞与はいつの支給分から新料率か

一般的には、2026年4月1日以降に支給される賞与から新料率を適用する整理がしやすいです。ただし、賞与の扱いは見解が分かれるケースもあるため、迷う場合は所轄の労働局等へ確認してください。

端数処理はどうするか

給与ソフトの仕様や社内の運用ルールに沿って統一することが大切です。月給と賞与で処理ルールがぶれないようにしておくと、従業員への説明もしやすくなります。

年度更新でどう扱うか

賃金の支払い確定時期と、どの料率を適用するかの整理が重要です。従前の集計期間を急に変えると漏れや重複が起きるおそれがあるため、現在の運用を確認しながら見直してください。

雇用保険料率と社会保険料率は同じですか

同じではありません。雇用保険料率は雇用保険に関する率であり、社会保険料率や労災保険料率とは別管理です。設定画面や確認表で項目を取り違えないよう注意してください。

採用と入社手続きの抜け漏れを減らす方法

雇用保険料率の確認は、単体では直接の売上や応募数に結びつきにくいテーマです。ただ、採用と入社手続きが分断されている会社ほど、こうした制度変更の時期にミスや確認漏れが起こりやすくなります。

そこでおすすめなのが、採用実務を「求人作成」「応募者管理」「選考管理」「入社準備」の流れで一つに整理することです。制度変更のたびに担当者が個別対応する状態を減らせると、確認の手間も下がります。

採用〜入社時の抜け漏れ防止シート

| タスク | 担当者 | 実施タイミング |

|---|---|---|

| 求人票作成 | 採用担当 | 募集開始前 |

| 応募者情報の整理 | 採用担当 | 応募発生時 |

| 選考ステータス更新 | 現場責任者・採用担当 | 面接ごと |

| 内定後の書類回収 | 総務・労務 | 入社前 |

| 雇用保険関連の確認 | 総務・労務 | 入社前から初回給与前 |

| 初回給与の料率確認 | 給与担当 | 給与計算前 |

採用係長の使い方や、できることを具体的に見たい方は採用係長の使い方もご覧ください。

まとめ

2026年4月からの雇用保険料率は、一般の事業が13.5/1000、農林水産・清酒製造の事業が15.5/1000、建設の事業が16.5/1000です。まずは自社の事業区分を確認し、次に給与と賞与のどの支給分から新料率になるかを整理しましょう。

実務では、料率表を見るだけで終わらせず、給与計算設定、賞与設定、年度更新の集計、入社時の書類確認まで一緒に見直しておくと、4月以降の修正や問い合わせを減らしやすくなります。

なお、本記事は実務確認のための整理です。最終的な判断は、厚生労働省の正式案内、所轄の労働局、顧問社労士等へ確認してください。

採用から入社手続きまで、担当者1人でも回しやすい運用にしたい方へ

採用係長なら、求人票作成、5つの求人検索エンジンへの自動連係、応募者情報の一元管理、選考ステータス管理、採用ページ作成までまとめて進められます。採用と入社前後の確認を分断させたくない会社に向いています。

求人広告を掲載したい方へ

採用係長は最大5つの求人検索エンジン(求人ボックス、Googleしごと検索、スタンバイ、Career jet、キュウサク)にワンクリックで連携できます。ぜひ一度お試しくださいませ。

採用係長とは?

「採用係長」は採用ブランディングから採用プロモーションまで採用業務全般を支援する

「採用マーケティングツール」です。

採用サイトの作成が

誰でも簡単に!

求人検索エンジン

最大5つへ一括連携!

応募者情報を

まとめて一括管理!

採用係長について知りたい方はこちらから

https://saiyo-kakaricho.com/同じカテゴリ内の人気記事

ネットオン創業期に入社後、現在は取締役CTOとしてマーケティングからプロダクトまでを統括。 通算約200社のデジタルマーケティングコンサルタントを経験し、Indeed・求人ボックス・スタンバイなどの求人検索エンジンを活用した採用支援を強みとする。特に難しいとされる、飲食や介護の正社員の応募単価を5万円台から1万円台に下げる実績を持つ。 求人検索エンジンを活用した採用集客や、Google Analytics等の解析ツールを用いた効果分析・サイト改善を強みとしている。

ネットオン創業期に入社後、現在は取締役CTOとしてマーケティングからプロダクトまでを統括。

通算約200社のデジタルマーケティングコンサルタントを経験し、Indeed・求人ボックス・スタンバイなどの求人検索エンジンを活用した採用支援を強みとする。特に難しいとされる、飲食や介護の正社員の応募単価を5万円台から1万円台に下げる実績を持つ。

求人検索エンジンを活用した採用集客や、Google Analytics等の解析ツールを用いた効果分析・サイト改善を強みとしている。